НП «РУССОФТ» ежегодно представляет распределение компаний по группам в зависимости от местоположения головного офиса, года создания, специализации, модели бизнеса, доли экспорта. Однако по данным опроса только за один год получалось очень большая погрешность, позволяющая представлять лишь широкий диапазон распределения компаний в каждой группе. Поскольку ряд характеристик компаний остается неизменным или меняется за несколько лет незначительно, то вполне оправдано было объединить данные опросов последних лет (с 2016 по 2019 гг.).

Объединение результатов опросов позволило вполне точно увидеть основные характеристики российских компаний разработчиков ПО. В частности, оно позволило получить количественные показатели, связанные с проблемой низкой предпринимательской активности. Эти показатели в определенные периоды улучшались, но все равно в последние 30 лет они остаются примерно на одном, невысоком, уровне, и этот факт, вместе с кадровым дефицитом, сдерживает развитие отрасли.

После объединения данных исследования РУССОФТ за несколько лет, была получена информация от 458 софтверных компаний (суммарное количество анкет - 609, но часть компаний участвует в опросах регулярно). В результате объединения данных ежегодных исследований получилась релевантная выборка, которая хорошо отражает историю российской софтверной отрасли в плане изменения активности по созданию успешных компаний. Увеличить эту выборку удалось также благодаря тому, что в последние годы «РУССОФТ» стал собирать в рамках своего исследования по 150-160 анкет, а прежние годы 120-130 и даже меньше.

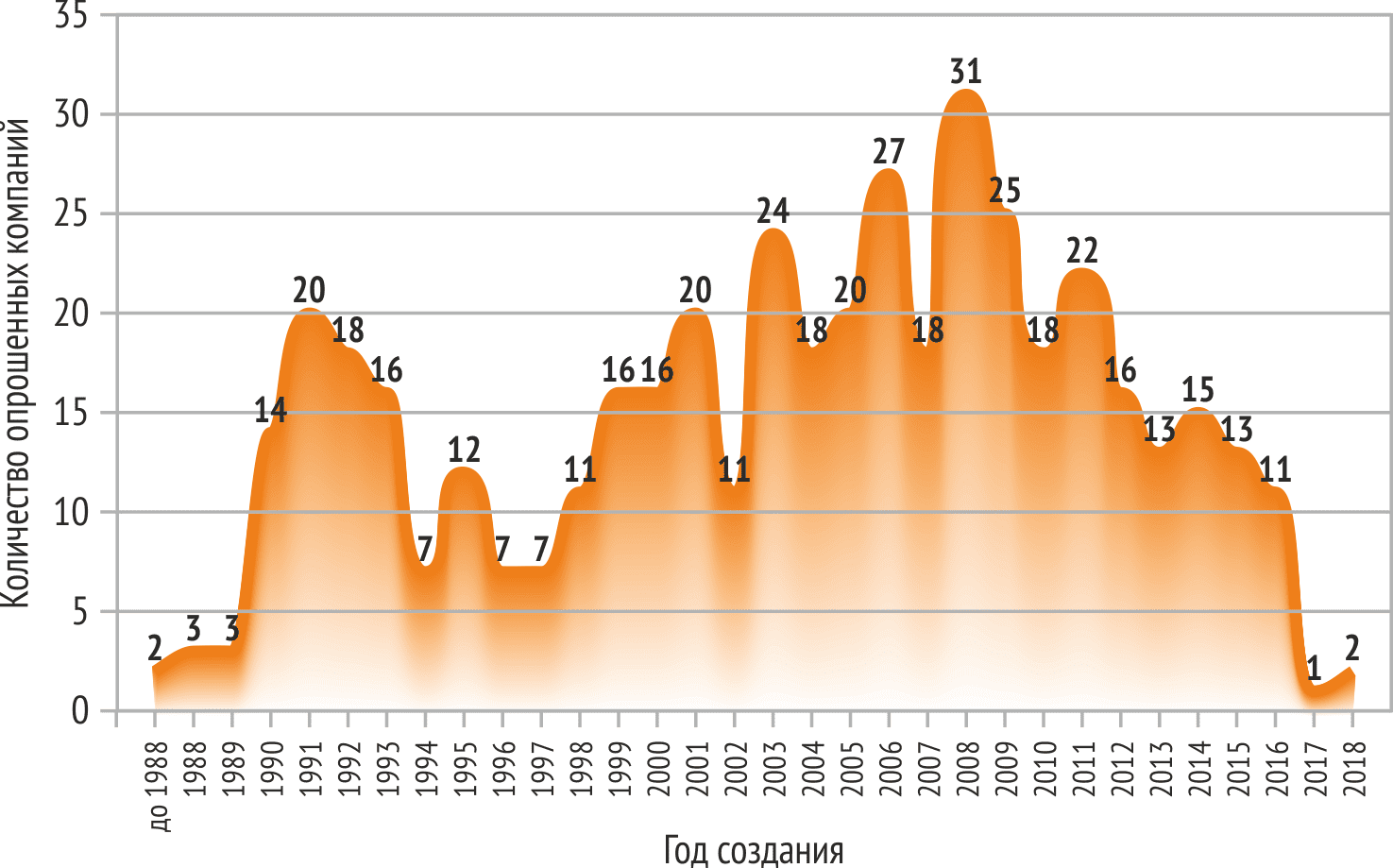

Первый всплеск создания компаний пришелся на начало 90-х с формированием рыночной экономики в России. Несколько ныне работающих предприятий сообщили, что были созданы еще в советское время. Они меняли организационно-правовую форму, приватизировались или так и остались государственными. Однако по-настоящему массовым создание софтверного бизнеса стало только в 1990 году. До 1993 года включительно ежегодно создавалось не менее 3% из ныне действующих компаний (в среднем 3,73%), а всего — почти 15% (в абсолютных величинах — более 500 предприятий).

В эту статистику не включены компании, которые были созданы в начале 90-х, имели регулярные продажи, но не дожили до нашего времени. За прошедшие 25-30 лет произошло много событий и ряд кризисов. Кто-то не пережил потрясений в экономике, кто-то не имел стимулов для дальнейшего развития бизнеса, кто-то был поглощен более крупным предприятием. Некоторые компании прекращали свое существование, но на их базе появлялись новые. Таким образом, измеренная в результате анализа данных опросов за 4 года активность в создании софтверного бизнеса в 90-е годы, была нами немного недооценена.

В последующие 5 лет (с 1994-го по 1998-й) новые софтверные компании также возникали, но среднегодовой показатель их доли от ныне функционирующих компаний снизился с 3,73% до 1,9%. Следующий всплеск создания новых ИТ-компаний произошел в 1999 году после падения курса рубля по отношению к доллару в 5 раз и массового банкротства предприятий. Считается, что толчком к росту числа новых компаний послужил именно экономический кризис. В частности, заказной разработке способствовало резкое снижение стоимости рабочей силы разработчиков в долларовом выражении и такое же удорожание в рублях западных программных продуктов на российском рынке, что стимулировало создание отечественных аналогов.

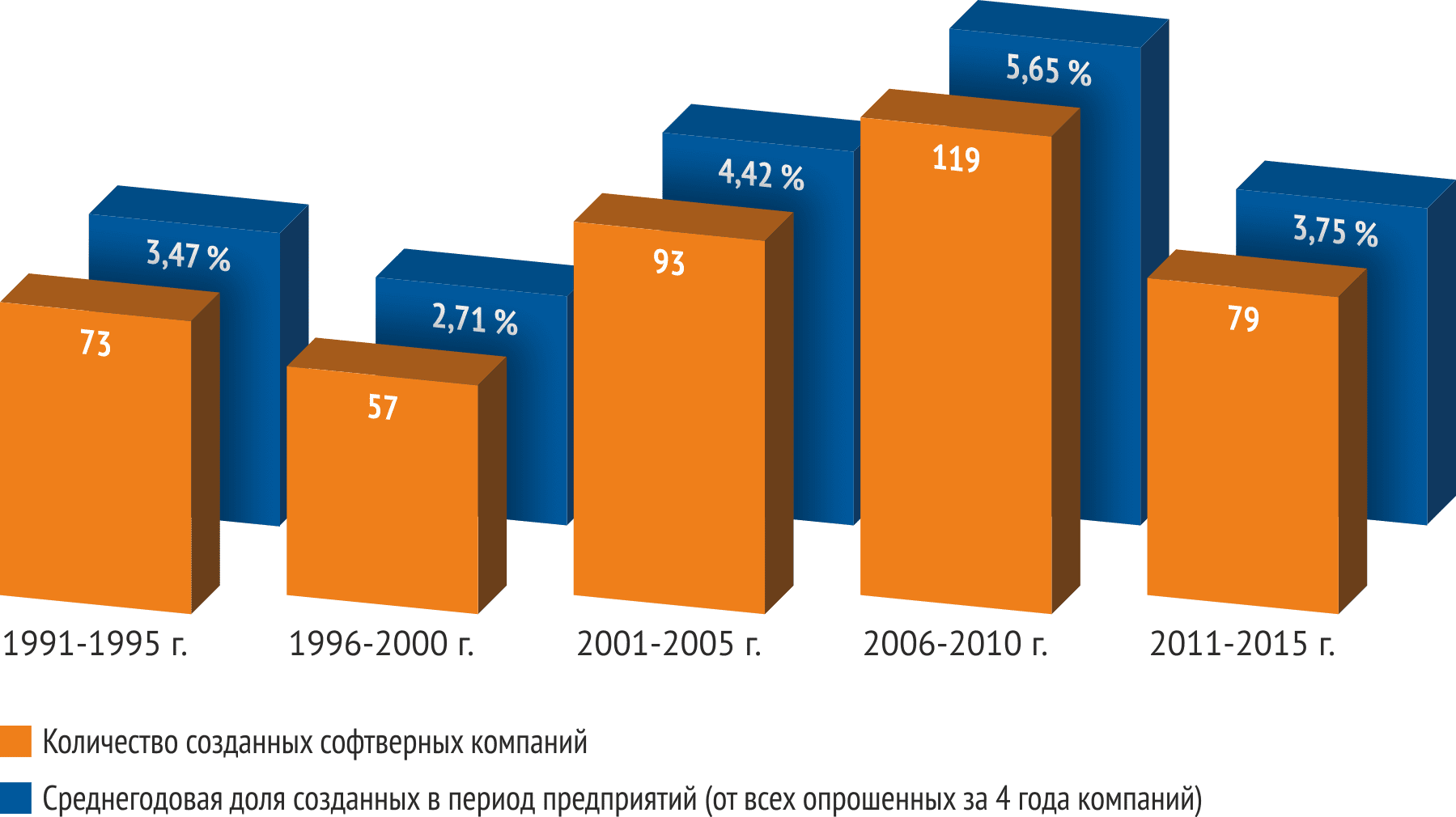

После роста количества созданных предприятий в 1999 года, явных всплесков и провалов в течение десятилетия не было. Показатель числа новых компаний просел только в 2002 году до 2,4% созданных компаний от ныне функционирующих. В дальнейшем прослеживается неуклонный рост, хотя и с небольшим отступлениями в отдельные года. В период 2005-2009 годы ежегодно в среднем появлялось 5,3% от ныне функционирующих компаний. Суммарно, это более тысячи компаний (26,5%). По-видимому, сказалась работа институтов развития, которые начали активно работать именно в эти годы. Эффект от девальвации и мирового экономического кризиса 2008-2009 годов, скорее всего, был, но незначительным и только в течение 2-х лет.

Данные с 2011 года нужно рассматривать с поправкой на то, что недавно созданные компании попадают в базу для опроса с определенным лагом в несколько лет. Можно предположить, что среднегодовой показатель создания новых компаний в период 2011-2015 годы на самом деле был чуть выше рассчитанных 3,44%, но, скорее всего, он все-таки значительно снизился относительно предыдущего пятилетия. Это подтверждают данные различных исследований венчурного рынка России (количество стартапов почти по всем направлениям сократилось).

Динамика создания компаний с разделением на пятилетия (данные по опросам в 2016-2019 годах) – Рис. 1

За 25 лет (1991-2015 годы) ежегодно создавалось в среднем 4% от ныне функционирующих предприятий. То есть, около 150 компаний в год. Отклонения от этого среднего показателя в отдельные пятилетия не такие большие. Если учитывать, что часть предприятий, появившихся в 90-е и работающих вполне успешно в течение длительного периода, прекратила свое существование, то разница в количестве создаваемых новых предприятий будет еще меньше. Важно пояснить, что стартапы, которые так и не превратились в компании с регулярными продажами, в данных расчетах вообще не учитывались. По ним нужно проводить отдельное исследование.

Динамика создания компаний с разделением на пятилетия (данные по опросам в 2016-2019 годах) – Рис. 2

Судя по всему, ежегодное появление только около 150 новых компаний является еще одним ограничителем развития софтверной отрасли России. С учетом того, что компанию создают 2-3 человека, можно посчитать, сколько лидеров бизнеса появлялось и появляется в софтверной отрасли в России ежегодно. Получается примерно 300-400 человек.

Следовательно, менее 1% от всех специалистов по программированию, которых готовят вузы, оказываются способными и готовыми морально к предпринимательству (по разным оценкам, ежегодно таких специалистов появляется от 45 тыс. до 60 тыс.). Данный показатель представляется очень низким. Если ориентироваться на экономически развитые экономики, то он должен составлять несколько процентов (то есть, в разы больше).

Настораживает, что в последние годы (после 2011 года) количество новых софтверных компаний не выросло относительно предыдущего десятилетия, несмотря на активность институтов развития. Также негативными явлениями последних лет для софтверной отрасли России являются смена юрисдикции ряда российских компаний и создание россиянами новых успешных предприятий сразу за рубежом. Эти явления вполне очевидны, но пока количественно не определены.

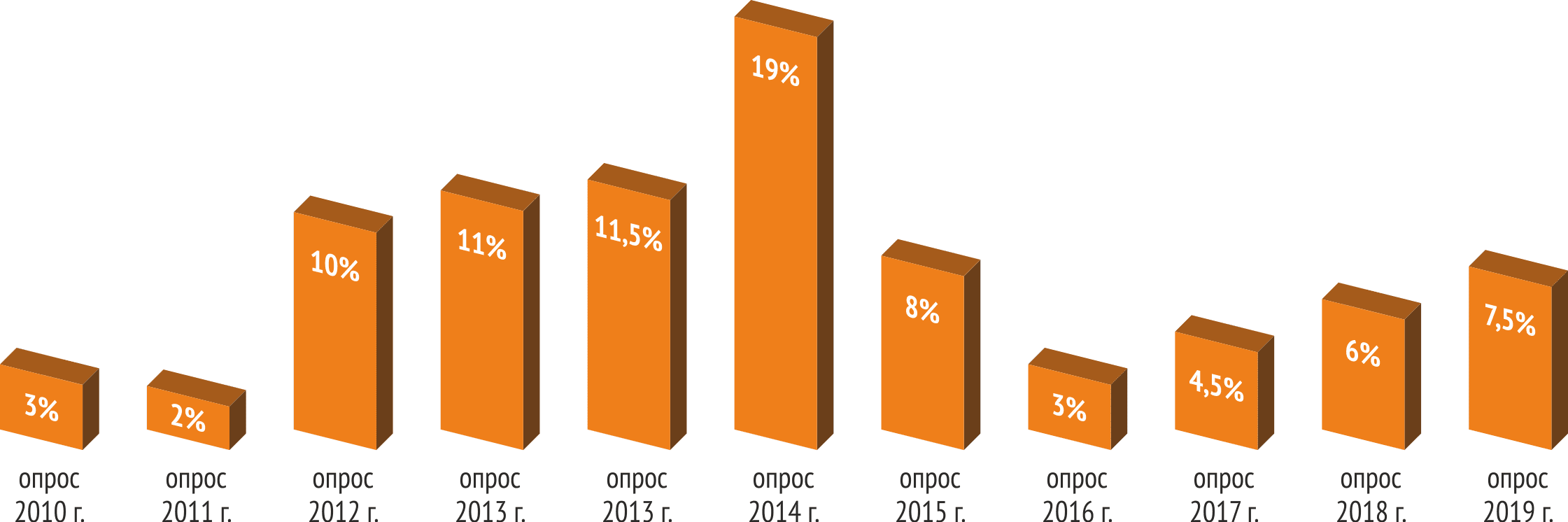

Данные опроса показывают, что, начиная с 2017 года снова стало расти количество новых компаний. Об этом можно судить по доле компаний, образованных в последние 3 года. Абсолютная величина явно занижена, но динамику определить все же можно. О буме стартапов (как это было после 2005 года) говорить не приходится, но постепенный рост этого показателя, судя по всему, все-таки имеется (в последние 2-3 года общее количество софтверных компаний России увеличивалось примерно на 2-3% ежегодно).

Пока не удалось определить хотя бы примерно, сколько компаний ежегодно прекращает свою работу. Можно предположить, что их намного меньше, чем вновь создаваемых. В имеющейся базе софтверных компаний редко выявляются компании, которые прекратили свою работу. Таким образом, можно сказать, что с 2017 года софтверная отрасль России ежегодно прирастает примерно на 100-120 компаний, что для большой страны не очень высокий показатель. Примерно столько же компаний создавалось в начале 90-х годов.

Доля компаний, действующих на рынке не более 3 лет (от всех опрошенных компаний)

Местоположение головного офиса

Учет результатов исследований за последние 4 года позволяет определить намного точнее реальное географическое распределение софтверных компаний, чем по опросу за один год. Однако и в этом случае на итоговые результаты также оказывала большее влияние степень активности проведения опросов в отдельных городах и регионах, что дает некоторые искажения.

Доля Москвы должна быть на практике больше (не менее 32%), чем доля Санкт-Петербурга — до 15%. Третье место Новосибирска не подвергается сомнению, но, скорее всего, с чуть меньшим показателем. Доля Нижнего Новгорода должна быть выше. Не оказалось в топ-16 такого крупного города как Екатеринбург, в котором много софтверных компаний, что, по-видимому объясняется тем, что нам никак не получается полноценно охватить опросом екатеринбургские компании. Однако экспортеров среди них, действительно, немного.

Российские города, которые чаще всего упоминались за последние 4 года опрошенными компаниями в качестве местоположения головного офиса (данные исследования 2016-2019 годов)

Всего индустрия разработки ПО существует примерно в 55 городах России (компании, участвующие в опросах в последние 4 года, указали 56 таких городов). Подразумевается в данном случае наличие хотя бы нескольких компаний, которые имеют продажи за пределами своего региона, а также центров разработки иногородних и зарубежных компаний.

Говорить о существовании полноценной софтверной индустрии на уровне региона можно применительно к 10 субъектам федерации. Еще в 10-15 городах эта индустрия формируется. В остальных регионах имеются успешные компании только в единичных случаях, но и они могут иметь успехи даже за рубежом.

В целом количество компаний в городе является вполне объективным показателем степени развития индустрии. Однако не во всех случаях. Например, в Воронеже очень много центров разработки крупных компаний Москвы и Петербурга, а также зарубежных корпораций, но мало своих доморощенных компаний.

Несомненным лидером по количеству компаний на душу населения является Таганрог, расположенный в Ростовской области. При примерно 250 тыс. жителях, в нем работает не менее 100 софтверных компаний.

Модель бизнеса и специализация

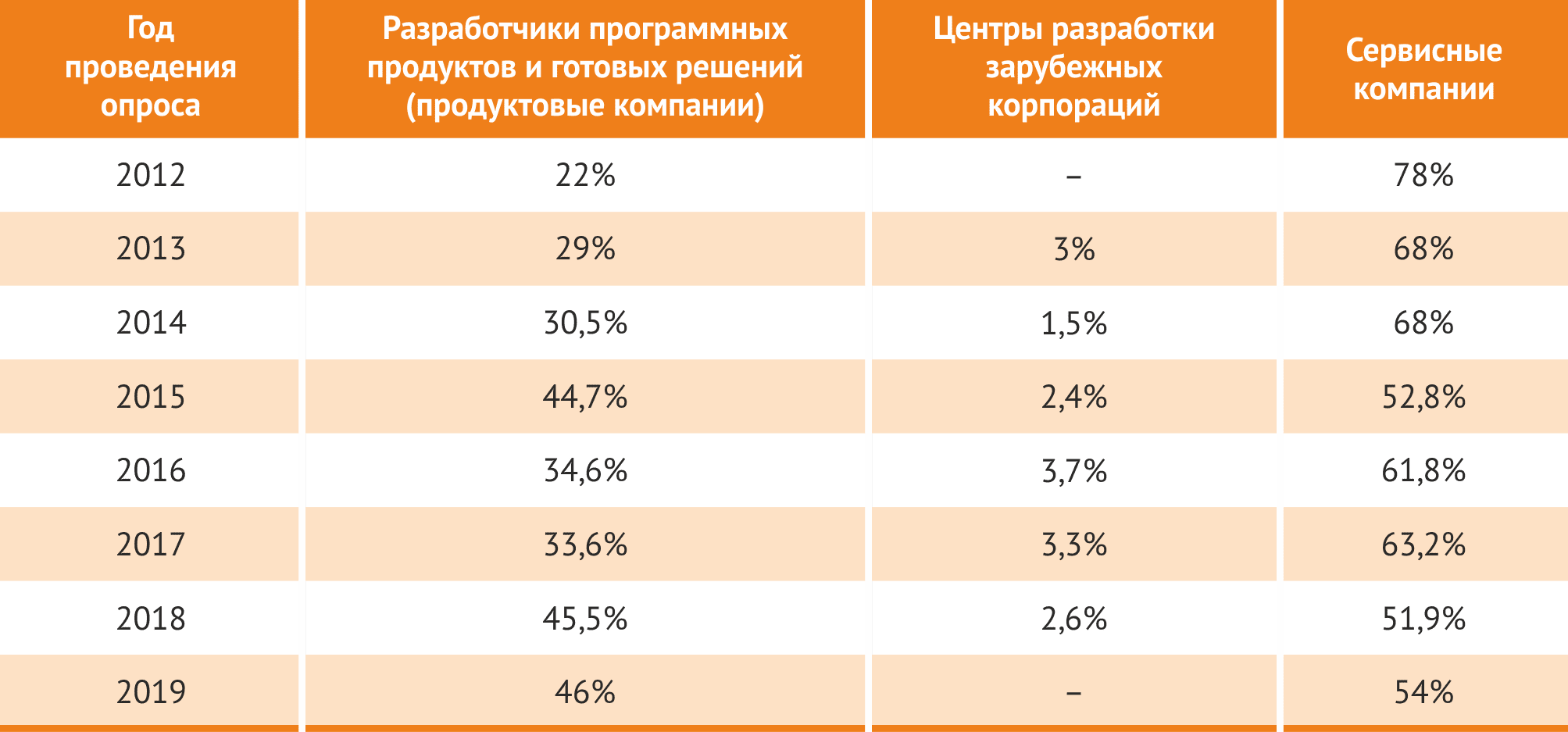

Определить долю продуктовых и сервисных компаний среди всех софтверных компаний можно только примерно, поскольку приблизительно треть предприятий имеет как заказную разработку, так и собственные тиражируемые решения. РУССОФТ относит их к одной из двух групп в зависимости от того, что преобладает в структуре доходов за год, предшествующий опросу. Эта структура у многих компаний существенно меняется из года в год. Потому они могут считаться то продуктовыми, то сервисными.

В последние три года от 30% до почти 50% компаний, которые основной доход получают от продажи собственных типовых решений, указали, что они занимаются заказной разработкой. Судя по всему, в большинстве случаев они осуществляют кастомизацию своих решений под запросы конкретного заказчика. Однако есть случаи и отдельного направления бизнеса с классической заказной разработкой.

Опрос 2019 г. показал, что 26% от всех опрошенных компаний занимаются разработкой программных продуктов, но при этом совсем не имеют доходов от заказной разработки. В то же время, 38,7% компаний специализируются на разработке ПО на заказ при нулевом показателя продаж собственных программных продуктов. 35,3% опрошенных компаний используют одновременно обе модели бизнеса, но среди них есть ярко выраженные как сервисные, так и продуктовые компании.

Распределение опрошенных компаний в зависимости от их специализации

Если сгладить колебания, которые носят случайный характер, то в общей совокупности опрошенных компаний в последние несколько лет виден рост доли компаний, которых можно отнести по структуре доходов к продуктовым. Например, вполне логичным выглядит увеличение этого показателя с 22% в 2012 году до рекордных 46% в 2019 году.

Тем не менее, сервисная модель не только жива, но под нее в последние годы создавались новые компании. Такое явление можно объяснить падением курса рубля, произошедшим с 2014 года, что повысило конкурентоспособность российских аутсорсинговых компаний на мировом рынке.

В данных 2019 г. совсем нет центров разработки зарубежных корпораций. Скорее всего, их доля не изменилась, но они стали более информационно закрытыми, а потому в опросах участвуют реже.

Распределение опрошенных компаний за последние 4 года в зависимости от указанных основных направлений

По результатам опроса сложно выявлять какую-либо динамику изменений в индустрии по доле опрошенных компаний с определенной специализацией, поскольку в колебаниях показателей почти по всем направлениям каких-то явных закономерностей не выявлено. По ним правильнее устанавливать ту примерную величину, вокруг которой происходят колебания.

Имеются все основания предполагать, что доля компаний, имеющих такое направление деятельности, как «Встроенное ПО», неуклонно растет в последние годы. Бурное развитие Интернета вещей вполне может это объяснить. Да и тех устройств со встроенным ПО, которые не передают информацию по сетям, становится больше и больше.

Также увеличилась доля тех компаний, которые разрабатывают сайты (однако этот показатель мог измениться из-за увеличения доли респондентов из регионов в связи с усилением внимания к опросу в регионах, где таких разработчиков особенно много).

Не исключено, что во всей отрасли возросла доля компаний, разрабатывающих компьютерные игры. Однако компаний с такой специализаций не так много, потому выявление динамики по их количеству связано с особенно большой погрешностью.

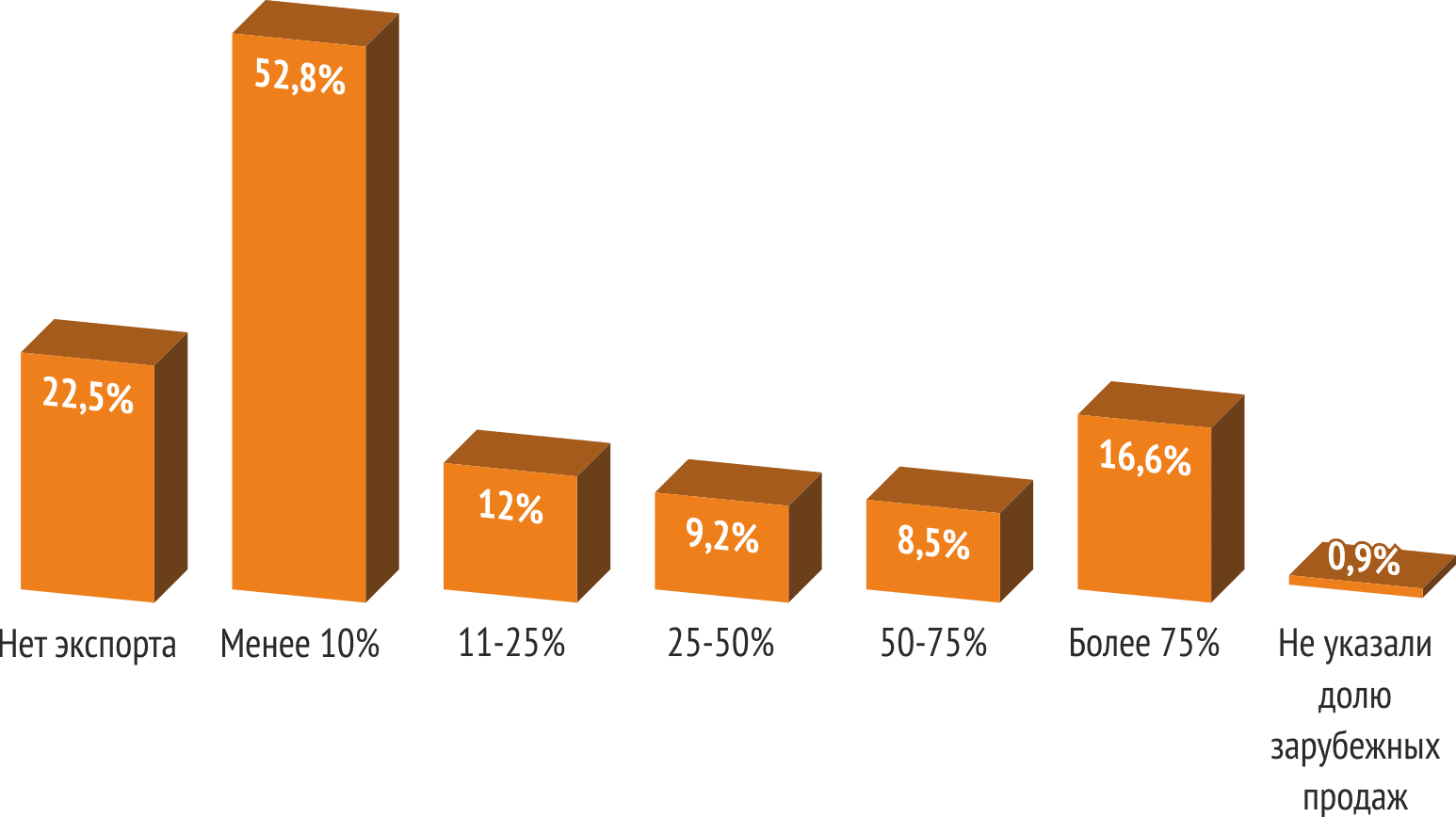

Доля зарубежных продаж и совокупный оборот

Из 458 компаний, опрошенных за последние 4 года, 22,5% указали, что не имели зарубежных продаж. Однако в отдельные года этот показатель может быть намного выше. Например, последний опрос показал, что в 2018 году экспортных доходов не имело 35% опрошенных компаний, что связано с явной переориентацией компаний на внутренний рынок.

Более 50% компаний либо не работают за рубежом вовсе, либо экспортные доходы несущественны для них и не регулярны. Часто отдельные проекты реализованы только в ближнем зарубежье. Активно за рубежом работает около 35% компаний (для которых экспорт обеспечивает не менее 25% оборота).

Распределение количества опрошенных компаний по доле экспортных доходов в общей выручке (по данным опросов в 2016-2019 годы)

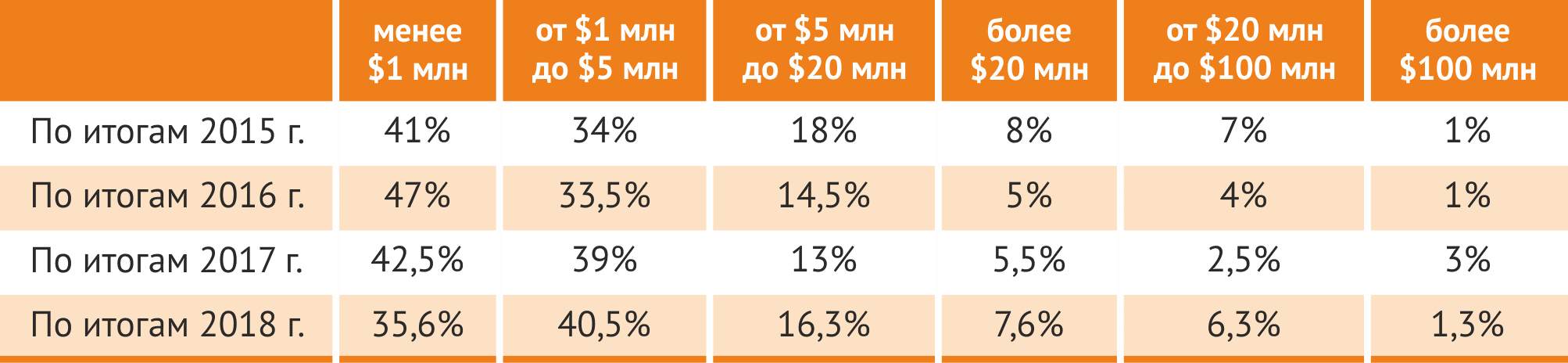

Распределение количества опрошенных компаний по величине оборота по итогам 2015-2018 годов

Распределение количества опрошенных компаний по величине оборота кардинально не меняется. Можно предположить, что компании стали быстрее преодолевать планку оборота в $1 млн.

Естественно, в генеральной совокупности доля небольших компаний значительно больше, чем среди опрошенных компаний.